Texto Guardiana y caricatura de Javier Menchaca (Bolivia)

Si te prestas dinero, que no te estafen… ¿Una necesidad económica repentina y urgente? Si no te tocó esa situación, estoy segura de que conoces a algún familiar o amigo que terminó prestándose dinero con un interés mayor al 3% que es el porcentaje máximo por ley que se debiera cobrar.

¿Sabías que la ley protege a las personas a la hora de prestarse dinero?

El artículo 409 del Código Civil Boliviano establece que la tasa de interés máxima que se puede cobrar por un préstamo de dinero es del 3% mensual.

“Art. 409.- (INTERÉS CONVENClONAL). El interés convencional no puede exceder del 3% mensual. Si se estipula en cantidad superior se reduce automáticamente a dicha tasa (Art. 414 Código Civil)” (Código Civil Boliviano).

La abogada Beatriz Limachi insistió en que “los préstamos nunca deben exceder el 3% mensual; conforme al Código Civil. El delito de usura se comete cuando se cobra un interés por encima de ese porcentaje”.

“Art. 413.- (USURA). El cobro de intereses convencionales en tasa superior a la máxima legalmente permitida, así como de intereses capitalizados, constituye usura y se halla sujeto a restitución, sin perjuicio de las sanciones penales” (Código Civil Boliviano).

El Código Penal, en su artículo 360, castiga a la usura con privación de libertad de tres meses a dos años. “El que aprovechando la necesidad, ligereza o la inexperiencia de una persona, diere en cualquier forma, para si o para otros, valores o especies a cambio de intereses superiores a los fijados por ley u otras ventajas pecuniarias evidentemente desproporcionadas con la prestación, será sancionado con reclusión de tres meses a dos años y una multa de 30 a 100 días. Se aplicará la misma pena al que a sabiendas adquiriere, transfiere o hiciere valer un crédito usuario o al intermediario, testaferro o cooperador”.

En caso de agravante, se aumenta la mitad de la pena, o sea el culpable puede ser sancionado a tres años de cárcel.

Limachi explicó cuáles son las agravantes para que aumente la pena:

- Es agravante que una persona vuelva a prestar con un interés mayor al 3%.

- Es agravante cuando para prestar usa algún tipo de engaño para que quien se presta el dinero acepte pagar más del 3%.

- Es agravante el cobro de interés sobre intereses.

En cuanto a las sentencias y a la cárcel debes saber que si una o un juez condena a una persona por el delito de usura y ordena dos años de prisión, el culpable no es encarcelado, debido a que las normas vigentes hacen que pueda beneficiarse con el perdón judicial.

Si la condena llega a tres años de presidio por el delito de usura agravada, el sentenciado también puede beneficiarse con la suspensión condicional de la pena, mediante una disposición para que asista durante un año a firmar un libro en la Fiscalía y complete los otros dos años con el perdón judicial.

No obstante, si el sentenciado es reincidente en cometer el delito de usura agravada, sí o sí deberá cumplir los tres años de prisión, pues ya no podrá obtener los dos beneficios descritos antes.

JUICIO POR USURA

“El interés que se tiene que fijar por un préstamo es del 3% como máximo, no puede ser más; pero sí puede ser menos, si es que hay un acuerdo entre el prestamista y el prestatario”, especificó Limachi al indicar que es legal que el interés mensual sea menor al 3%.

Si una persona se convirtió en víctima de un usurero, Limachi y el abogado Víctor Alcón le sugieren el inicio de un juicio en contra del prestamista, para no llegar a pagar más de lo establecido por ley y fijar ese tope.

“Uno por necesidad puede aceptar por una urgencia el dinero y firmar un documento que establece incluso un interés del 10% mensual, lo que no está reconocido dentro de la ley”, lamentó Víctor Alcón.

Tras verse sumido en un caso de usura y luego de darse cuenta de que el interés fijado es alto o que no puede cubrir el pago de este porcentaje, el prestatario puede argumentar que firmó el documento y aceptó su contenido en medio de una necesidad o desesperación y que el prestamista se aprovechó de esa situación para fijar una tasa de interés por encima de lo legal.

La demanda de juicio debe ser presentada ante la Fiscalía, para que esa instancia inicie los trámites y la investigación para llevar el proceso ante un juez.

En este caso, el prestatario se encuentra respaldado por el Código Civil, que reconoce el cobro de un interés máximo de 3% mensual en caso de préstamo. Por ejemplo, si se prestó Bs 10.000, el interés mensual debe ser máximo de Bs 300, no puede exceder este monto por ningún motivo, sea por una comisión o el pago de una multa.

¿Cuáles son las pruebas que sirven para un juicio? El prestatario puede presentar el documento de préstamo, que puede contar con el reconocimiento de firmas y estar inscrito ante una Notaría de Fe Pública o también un documento privado.

Limachi indicó que si no hay un documento formal y sólo se cuenta con manuscrito que dé cuenta del crédito y del interés alto, por haberlo hecho de forma rápida por una urgencia, éste puede constituirse en una prueba a través de un trámite ante la Fiscalía y un juez, para que adquiera el carácter de instrumento público y tenga valor legal como prueba.

Al margen del documento de préstamo, el prestatario puede presentar recibos manuscritos de pagos de cuotas o boletas bancarias que respalden el respectivo pago de la deuda al prestamista.

¿El juicio puede tener efecto retroactivo?

Claro que sí, al instaurar un proceso judicial, el prestatario dejará de pagar un interés mensual mayor al 3% y también puede lograr que el porcentaje demás pagado con anterioridad pueda ser amortizado al capital.

Veamos algunos ejemplos:

Si el prestatario obtuvo Bs 10.000 del prestamista por un año y el interés mensual fijado fue de 5%, debe pagar un interés de 500 bolivianos. Si este deudor pagó los Bs 500 durante seis meses e inicia un juicio por usura, puede obtener dos beneficios:

- El primer beneficio es que en los demás seis meses sólo se fijará el pago de un interés del 3%; o sea, ya no pagará Bs 500 por mes, sino sólo 300.

- El segundo beneficio es que de los seis meses que pagó Bs 500, puede hacer que el juez ordene la devolución de Bs 200 por mes, o sea en total Bs 1.200, o hacer que este monto acumulado se amortice al capital. Si el deudor opta por amortizar al capital, al cumplirse un año del acuerdo, ya no devolverá los Bs 10.000, sino Bs 8.800, porque resta los 1.200 que pagó por demás del 3% de interés.

Esta ecuación también se aplica si es que el préstamo es por un año y el pago mensual del interés sobre capital. Te explico: si el deudor acuerda el pago mensual de parte de capital y los intereses, habrá que hacer un ajuste sobre lo pagado.

Por ejemplo, para el mismo préstamo de Bs 10.000 por un año, ese monto se divide entre 12 meses, para sacar la cuota mensual, que da Bs 833,33 y luego se ajusta el interés sobre saldos. También digamos que el interés es del 5%, pero esta vez sobre lo debido.

Para esta situación, el deudor por el primer mes debe pagar Bs 833,33 del capital y Bs 500 de interés, o sea un total de Bs 1.333,33. Así, el saldo llega a ser Bs 9.166,67. Ya en el segundo mes, el prestatario deberá pagar otros Bs 833,33 del capital, más el 5% de interés que ahora llega a Bs 458,33, o sea un total de Bs 1291,66 y así sucesivamente los restantes 10 meses hasta llegar a completar el capital y el interés.

Si este deudor va a juicio luego de pagar el segundo mes con el interés del 5%, lo que logrará es que los restantes 10 meses sólo pague el 3% de interés.

Además, podrá lograr la devolución del 2% de intereses que pagó por demás anteriormente, o sea un total de Bs 383,32 (Bs 200, del primer mes, y Bs 183,32, del segundo mes).

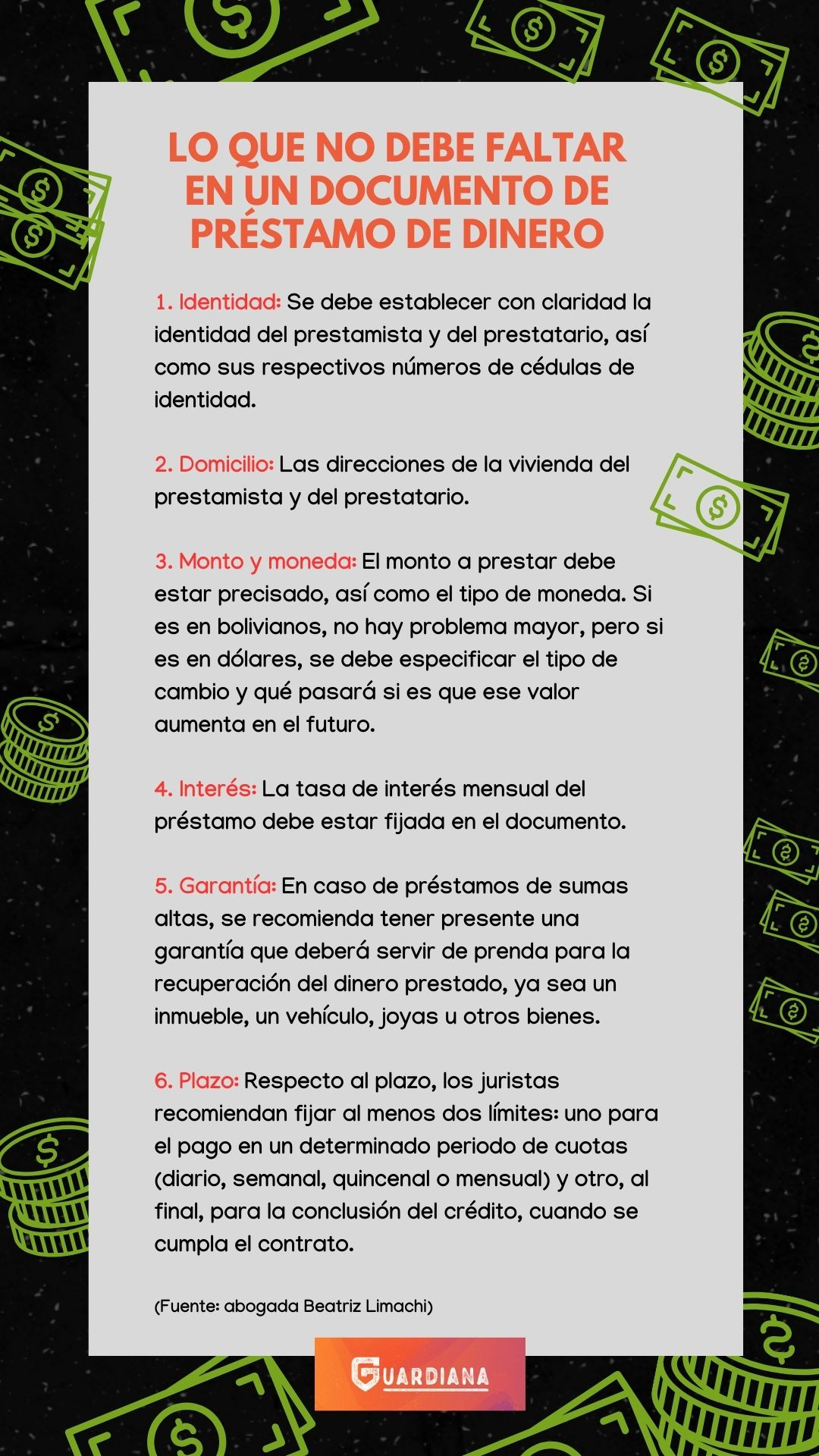

Ahora, la abogada Limachi te regala un punteo de los elementos mínimos que no deben faltar en un documento privado de préstamo de dinero:

________________________

TE INVITAMOS A SUSCRIBIRTE DE FORMA GRATUITA AL BOLETÍN DE GUARDIANA

Recibirás cada 15 días el boletín DESCOMPLÍCATE. Incluye INFORMACIÓN ÚTIL que te ayudará a disminuir el tiempo que empleas para resolver trámites y/o problemas. Lo único que tienes que hacer para recibirlo es suscribirte en el siguiente enlace: https://descomplicate.substack.com/subscribe?

Si tienes dudas, escríbenos al WhatsApp 77564599.

Comentarios